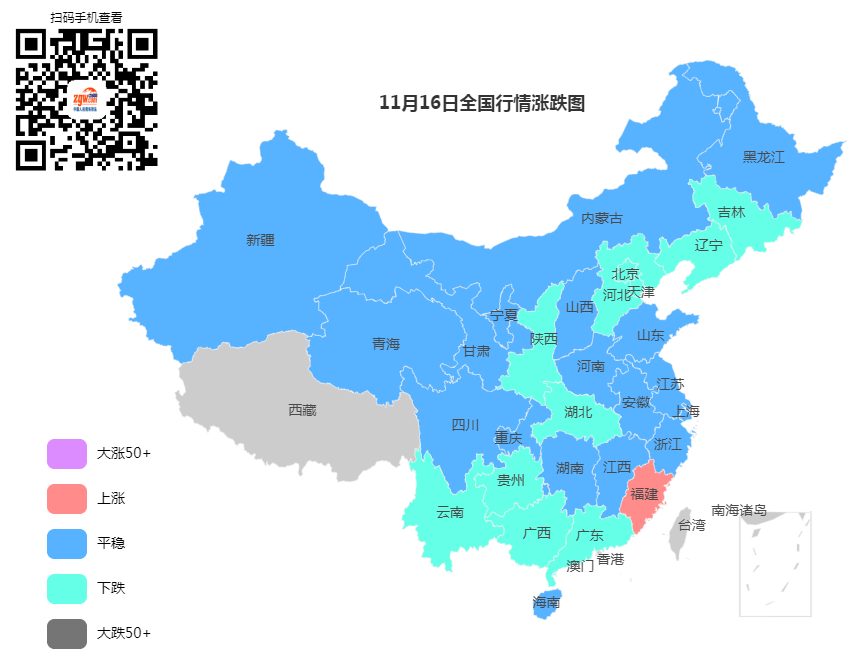

1

11月16日建材價格:部分有漲;

建材個別下跌30元左右。期螺持紅震蕩,在鋼鐵行業自身來說,10月粗鋼產量9220萬噸,同比增12.7%,由于沒有類似去年國慶70周年的嚴格限產措施,10月國內粗鋼及鋼材產量增長幅度明顯。短期供需均高,后期需求逐步回落,供給難有明顯下滑,供需面對鋼價影響逐步轉空。

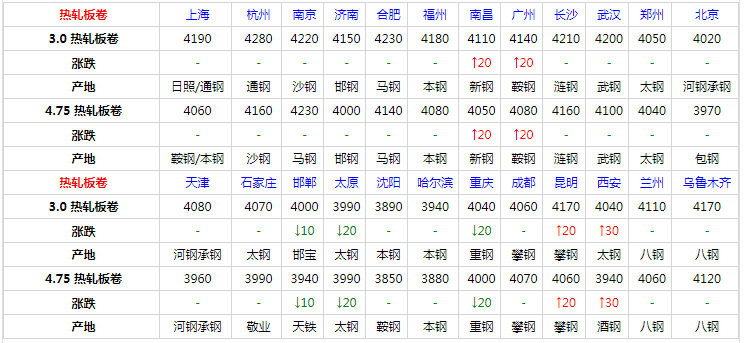

2

11月16日熱軋板卷價格:部分調整;

熱卷部分調整20-30元。近期熱卷高走主要受供給端縮減以及宏觀情緒影響,終端需求尚可,整體基本面仍偏好。鋼廠方面:預計熱卷供給量在未來一個月將繼續偏弱運行。預計熱卷價格高位運行。

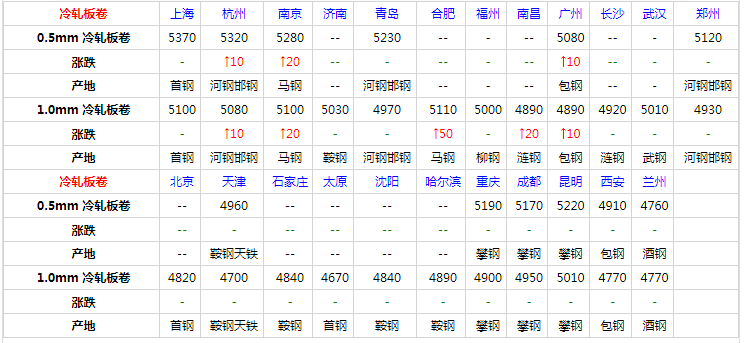

3

11月16日冷軋板卷價格:個別上漲;

冷板部分上漲50元以內。高成本下現貨市場心態略有支撐,商家整體調整幅度不大,但終端需求高位接受有限。綜合考慮,預計市場冷軋板卷價格高位盤整。

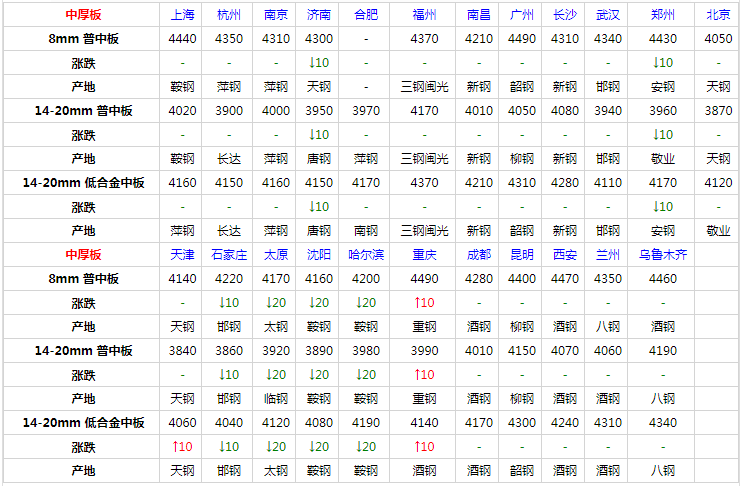

4

11月16日中厚板價格:個別下跌;

中板部分調整20元。期鋼盤中走勢向上支撐原料價格暫堅挺,商家持續讓利空間有限,鋼廠方面,今普陽鋼廠鎖價3840降10,冀鋼3850降10,考慮需求不足,但市場底部支撐,商家后市預期略分歧,預計中板價格觀望整理。

5

11月16日熱帶價格:下跌;

熱帶市價部分下跌10-20元。期貨繼續走高,現貨較今晨回漲10左右,市場漲跌不定,貿易商暫觀望出貨意愿不高。考慮限產仍未解除,需求表現平平,預計價格穩中堅挺。

6

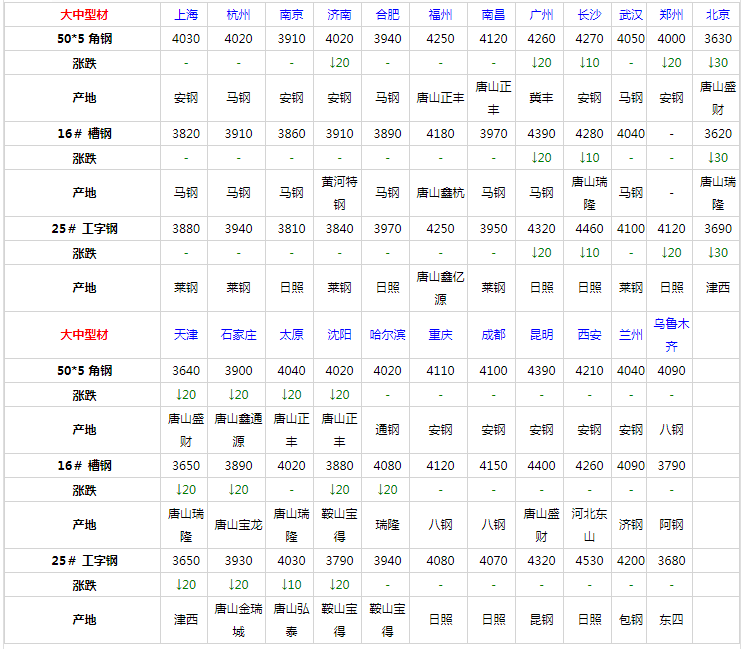

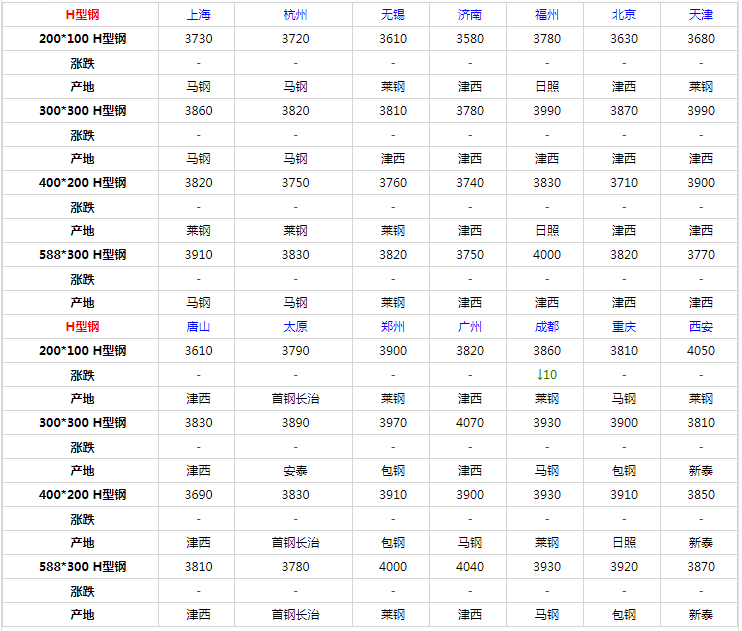

11月16日型材價格:平穩運行;

型材上漲20元。鋼坯成本居高不下的情況下,成本端依舊有支撐。唐山頻繁限產,鋼廠庫存偏低,供應端偏緊使得廠商惜售心理明顯。天氣逐漸轉冷影響工地施工進展,需求難持續釋放,預計型材價格弱穩調整運行。

7

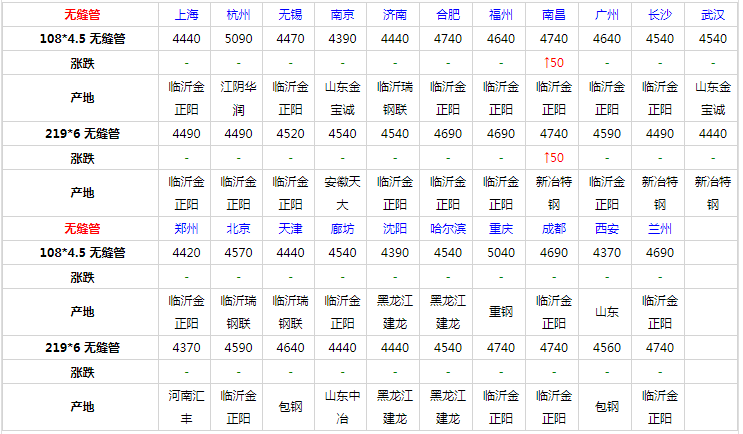

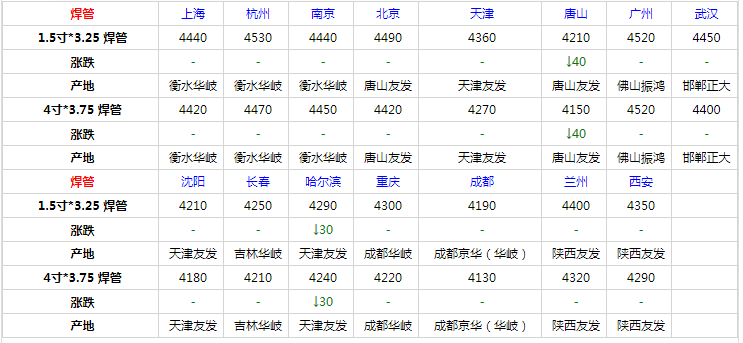

11月16日管材價格:平穩運行;

管材平穩運行。原料帶鋼價格小幅下降,直縫管市場穩中下調,終端需求不佳,市場心態消極,多操作謹慎。管坯穩中調整,無縫管方面暫無變動,商家靈活出貨為主。預計管材價格穩中調整。

更多品種價格 我們繼續向下看

2023年11月16日鋼廠調價

據數據監測,今日共29家鋼廠調價,其中漲幅最高為福建三鋼線材,調價幅度300元/噸,跌幅最大為鞍山寶得型材,調價幅度40元/噸,具體調價明細如下:

鋼廠調價

鄂鋼建材價格平穩

福海鑫螺紋鋼價格平穩

江蘇雨花建材價格平穩

寧夏鋼鐵盤螺價格平穩

山西高義建材價格平穩

江蘇申特建材價格平穩

江蘇鴻泰螺紋鋼價格平穩

濟鋼閩源建材上調30元/噸

萊鋼永鋒建材上調40元/噸

石橫特鋼建材上調40元/噸

江蘇徐鋼螺紋鋼上調20元/噸

福建三鋼建材上調200-300元/噸

福建三寶建材上調100-180元/噸

山西美錦建材下調30元/噸

武安裕華高線下調20元/噸

河鋼天津建材下調20元/噸

河鋼北京建材下調20元/噸

宏潤H型鋼價格平穩

東方鋼廠槽鋼價格平穩

鑫杭槽鋼下調30元/噸

弘泰工字鋼下調10元/噸

大成工字鋼下調20元/噸

電力型材下調10-30元/噸

山東傳洋型材下調20元/噸

鞍山寶得型材下調40元/噸

瑞豐帶鋼下調10元/噸

普陽中厚板下調20元/噸

冀鋼中厚板下調10元/噸

友發管材價格下調20元/噸

鋼廠調價占比

上調6家,占比20.7%,調價幅度20-300元/噸。

下調9家,占比31.0%,調價幅度10-40元/噸。

平穩14家,占比48.3%。

重要行業信息

一、10月社會消費品零售總額增長4.3% 增速加快

國家統計局數據:10月份,社會消費品零售總額38576億元,同比增長4.3%,增速比上月加快1.0個百分點。其中,除汽車以外的消費品零售額34868億元,增長3.6%。

二、國家統計局:1-10月全國固定資產投資增長1.8% 增速提高

1—10月份,全國固定資產投資(不含農戶)483292億元,同比增長1.8%,增速比1—9月份提高1.0個百分點。其中,采礦業投資下降8.4%,降幅收窄1.1個百分點;制造業投資下降5.3%,降幅收窄1.2個百分點;電力、熱力、燃氣及水生產和供應業投資增長18.2%,增速提高0.7個百分點。

三、央行投放今年以來最大規模的MLF

為維護銀行體系流動性合理充裕,央行今日開展8000億元中期借貸便利(MLF)操作,是今年以來最大規模的一次操作,中標利率保持2.95%。對沖本月6000億元的到期量后,實現凈投放2000億元。

四、北方全面供暖 鐵路確保煤炭供應

11月以來,我國北方逐漸開始全面供暖。國鐵集團自11月起在全路開展冬煤保供60天專項行動,調集運力確保煤炭供應。截至目前,秦皇島、京唐港、曹妃甸港存煤達到1743萬噸,全國350家鐵路直供電廠存煤平均可耗天數達到27.6天。國鐵集團明確,今年11月、12月國家鐵路煤炭日均裝車達7.2萬車以上,秦皇島、京唐港、曹妃甸港存煤合計不低于1700萬噸,確保煤炭供應持續穩定。

五、機構預測10月經濟延續回暖態勢

國家統計局即將公布10月主要宏觀經濟數據。機構預測,由于內需外需持續回暖,10月經濟復蘇進程延續。其中,“三駕馬車”將呈現加快改善勢頭。國內消費快速恢復,出口將保持高速增長,制造業和基建投資也有望小幅改善。